Következő évre áthúzódó áfa egyszerűsített

kezelése a PÉNZSZÁM-ban

A módszer lényege, hogy az áfa törvény szerint

következő évi teljesítésű számlát csak a tárgyévben könyveljük, de jelezzük,

hogy melyik következő évi áfa időszakra szól – amit majd a bevallás modul fog

kiértékelni a megadott időszakban.

1. Szükséges beállítások

1.1 Főkönyvi számok

Létre kell hozni külön főkönyvi számokat a

következő évre szóló áfához, pl.:

3679 Következő évben

levonható áfa

4679 Következő évben

fizetendő áfa

Mivel ezeket is ugyanúgy be kell majd paraméterezni az ÁNYK kitöltéshez,

ugyanolyan részletességgel kell esetleg szétbontani, ahányféle bevallás soron

szerepelhetnek, pl. tárgyi eszköz beszerzést stb. ezek alatt is meg kell

különböztetni.

(megjegyzés: ezen áfa-főkönyvek mérlegbeállításait

közvetlenül eszköz ill. forrásoldalra kell tenni, nem

vonhatók össze egyenleg alapján a többi, tárgyévre vonatkozó áfafőkönyvvel)

1.2 Áfa beállítások

A rendszerbeállítások menüpont áfa fülön fel kell

venni a megfelelő csoportba a fenti számlákat, jelölve,

hogy a következő évre vonatkoznak!

2. Könyvelés

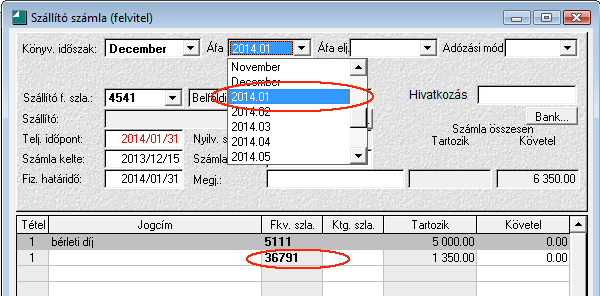

Vevő és szállító számla rögzítéskor az áfa hónapnál következő évi időszak is kiválasztható:

amivel párhuzamosan a számlán belül csak a következő évre kijelölt áfa főkönyvek valamelyike választható. Ezt ellenőrzi is a program.

3. Áfa kimutatás

Az áfa kimutatást, zárást a megszokott

módon kell készíteni, a program automatikusan kikeresi az előző évben erre az

időszakra irányított tételeket is. Ezeket természetesen az eredetileg könyvelt

főkönyvi számon mutatja ki.

4. Ellenőrzés, egyeztetés

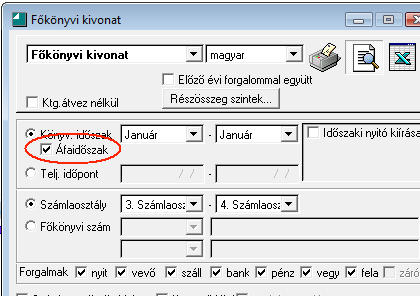

A főkönyvi kivonat is lekérhető úgy, hogy ne a könyvelési időszak, hanem az áfa időszak szerint készüljön a lista, ezzel alátámasztható az áfa analitika

5. Évzárás

5.1 Évzárás előtt

A következő évre beállított áfa főkönyvek forgalmát NEM szabad összevonni a 468-ra, a tárgyévi áfával együtt. Ezeknek önálló sorokon kell átkerülniük a következő évi nyitóba.

5.2 Évzárás után

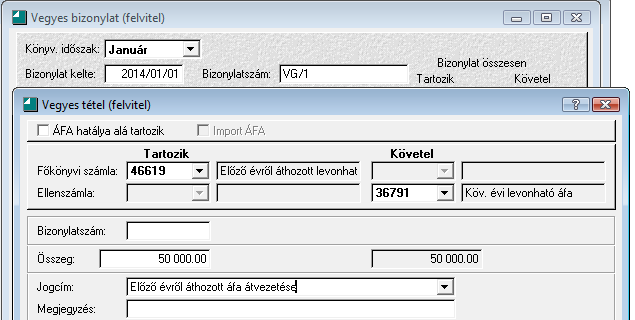

A következő évi nyitóba átkerült 3679 és 4679

egyenlegeket egy összegben célszerű átvezetni tárgyévi áfára. Erre is célszerű

külön főkönyvi számokat használni, pl.:

46619 előző évről áthozott levonható áfa

46719 előző évről áthozott fizetendő áfa

Ezeket a főkönyvi számokat nem kell tovább bontani, mivel csak a nyitó átvezetésére szolgál, az áfa analitika nem ezeken van.

Nem szükséges továbbá áfásnak sem beállítani, de a mérlegben már összevonhatók a tárgyévi áfákkal.

Ez az átvezetés igény szerint történhet havonta is, az adott időszakra jutó előző évről áthozottak alapján, ami az áfa kimutatás főkönyvi összesítőjéből kiolvasható.